中国工业机械人行业处于工业转型升级需求开释、国度政策盈利凸显、资本市场助推的机缘叠加期,工业机械人行业孕育严重投资机缘。正在“中国制作2025”、“工业4.0”计谋指导下,工场“机械换人”现象将越发频仍,我国工业机械人市场将进一步翻开。

财产研究院《2016-2021年中国工业机器人行业产销需求预测取转型升级剖析呈报》指出:我国现在已经成为环球最大的工业机器人消费市场,数据显现2014年我国共售出5.7万台工业机器人,数目约为环球销售量的四分之一。个中,半数以上工业机器人市场被外资品牌占领,而外乡工业机器人品牌销量仅为1.6万台。

器人财产是智能制作设备财产的主要构成部分,机器人财产的成长,没有仅能增进各工业行业的自动化程度的进步,与此同时还能发生优越的技能溢出效应,动员全部工业行业的转型升级。

现在,列国均在将机器人家产作为占据技能和市场制高点的重点研发取家产化行业。美国推行的“进步前辈制作同伴打算”中规定,经由过程进展工业机器人重整美国制作业,开辟基于挪动互联新一代智能机器人。我国将机器人家产归入计谋新兴家产进展的重点行业,提出要鼎力推动自动控制系统、工业机器人、枢纽零部件等装配的研发和家产化。

海内工业大省皆力图正在机械人财产抢占先机,沿海省市已正在机械人技能取财产行业进行了重点投入和财产布局,开端形成了区域性的特点财产。辽宁省正正在打造沈抚新城特点机械人财产基地;浙江省启动“机械换人”工程;广东省重点开展多用途机械人;江苏、上海等地还将机械人财产作为计谋新兴财产开展重点推动。将来5-10年,将是中国机械人财产开展的黄金十年。

国际市场:2011年,环球机器人销量提升12%,达1781132台,个中约70%销往日本、中国、美国、韩国和德国。汽车行业、化工行业、塑胶行业及食品行业的工业机器人销量延续提升,电气/电子行业机器人的安装量还有所提升。2008-2011年时期,机器人安装量年平均增加率约为9.5%。汽车工业及电气电子行业的生长是工业机器人安装量微弱增加的主要因素,另外,金属加工、化工塑胶等行业需求量还疾速上升。

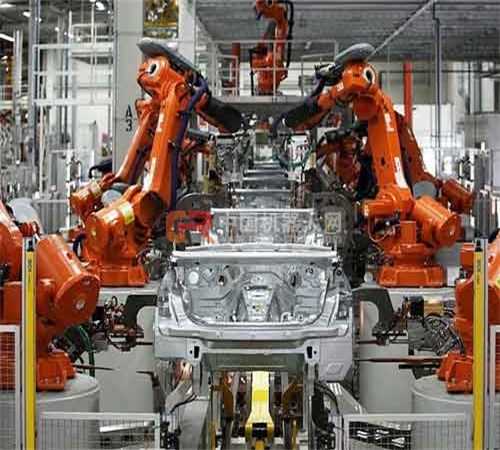

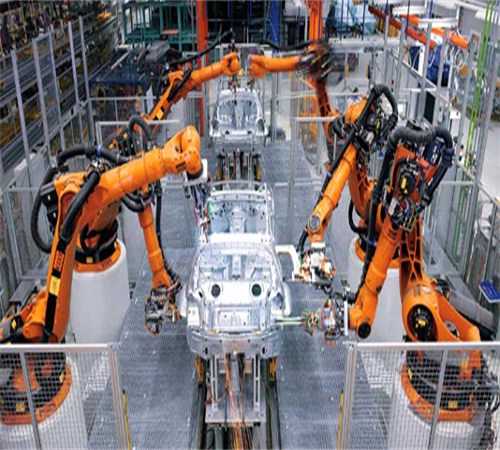

国内市场:我国工业机器人市场需求由2010年开端激增,2011年,中国成为环球最大的机器人市场,占环球总份额的20%,机器人销量为36560台,至2014年销量已达到56000台。2008-2014年时代,中国工业机器人安装量年平均增长率为36%。我国工业机器人的市场主要集合正在汽车、汽车零部件、家电、工程机械、石油化工等行业,此中汽车整车及零部件制作一直是工业机器人的最主要应用领域。

宏观经济波动风险:工业机器人行业具有必定的周期特性,取宏观经济和固定资产投资关联度较高。汽车整车及零部件、家电、五金、门业等行业生产性企业是行业下流首要客户,当宏观经济不景气时,下流需求减缓,将影响到其对自动化生产线新建、改建、扩建的积极性,进而对本行业企业生产经营发生必定水平的负面影响。

市场竞争风险:目前中国工业机器人行业的多以中小企业为主,还没有构成上风品牌。高端市场被具有肯定范围上风和较高技术水平的欧美、日本的扩过巨子企业占有,中国有本领承接大型项目和向客户给予自动化团体解决方案的企业未几。中国行业团体处于发展期,面对肯定的恶性价格竞争风险。

人才流失风险:工业机器人、工业自动化行业的成长,须要把握进步前辈系统控制软件、设备机器、工业自动化系统工程集成等范畴的高素质、高技能及多学科的综合性专业人才。与此同时,为行业客户给予自动化线团体解决方案时,还须要可以精准把握客户需求、生产工艺及产物特性性能的,而且具有厚实项目办理和行业经历的市场营销人才。

以上范例人才需经由行业履历很多年沉淀、人才数目有限,将来跟着行业进展,人才竞争将愈来愈剧烈,人才流失风险将进一步加大。

四、行业进展时机

2014年我国制作业失业人员的平均工资为51369元,较2000年的15934元,年平均增长率约14%。便宜劳动力渐渐变得“高贵”,加上不休上升的地盘本钱和其他制作本钱,制作业转型升级一往无前,而引入工业机器人替代人工已被列国实践证明为一条可行途径。

我国现阶段工业机器人运用密度仍旧远远低于环球平均水平,离日本、韩国、德国等发达国度有很大差异。韩国事环球工业机器人运用密度最高的国度,每一万名工人中具有机器人数目347台;日本次之,339台;德国位居第三,251台;中国仅为21台,不及国际平均水平55台的一半。

今朝工业机器人的应用在我国比例为6%,日本33%,美国16%,德国14%。中国事环球的制作大国,2014年中国制作业工人数目约为5000万,大抵估量可以用大批机器人代替人的行业,如汽车、电子电气、化工和食物等行业的工人数高达3000万。

如正在2020年前后这一些行业均匀机器人密度按计划到达每万人100台,则大要需求30万台机器人,加上取机器人设备的自动化设备,空间正在3000亿摆布。《中国制作2025》提出要“环绕汽车、机器、电子、危险品制作、国防兵工、化工、轻工等工业机器人、特种机器人,和医疗安康、家庭办事、教诲文娱等办事机器人使用需求,紧密研发新产品,增进机器人标准化、模块化成长,扩大市场使用。

”工信部《关于推动工业机器人家产开展的指点看法》更是细化了详细战略目标:“到2020年,构成较为完善的工业机器人家产体系,培养3-5家具有国际竞争力的龙头企业和8-10个配套家产集群;工业机器人行业和企业的技术创新本领和国际竞争力显明加强,高端产物市场占有率提高到45%以上,机器人密度(每万名员工利用机器人台数)到达100以上,根基满意国防建设、国民经济和社会开展需要”。

无论是由顶层设计照样详细工业计划,机器人工业都受到了极大的存眷取支撑,成长目的和途径清楚,成长前景广漠。受益于中国机器人伟大的市场空间和赓续利好的政策的刺激,资源市场工业机器人板块挂牌、上市、并购潮水涌动,资源、手艺和市场加快整合。

以上整合出现如下一些特性:一是上市公司积极参与海外并购,吸取外洋优良中心技术,加快结构中心零部件及高端机器人市场。我国资本市场纯机器人企业PE程度恒久保持在40-50倍,高于外洋20-30倍行业平均程度,为收购方给予富厚的资金来源。部门上市公司哄骗资金上风加快结构,睁开对部门中心零部件和高端机器人市场的争取。

二是部份优良中小企业行使新三板开展机会,挂牌融资,正在部份细分行业市场加快规划,差异化开展。我国有数百家针对分歧细分行业应用领域的工业机器人公司,这一些机器人公司一般为依附正在某一细分行业的项目经历堆集发展起来的体系集成商,这一些公司受制于本钱、订价等方面的优势,通常面临缺少资金、产能不敷的情况,而跟着我国多层次资本市场的建立,新三板市场为此类企业给予了一条合适的融资及迅速开展的途径,估计将来一段时间,将渐渐出现各细分行业优良中小型工业机器人企业。

- 智能分拣机器人,机器999

- 分拣机器人系统组成,999

- 激光焊接机器种类_20999

- 垃圾分拣机器人的缺点998

- 广州激光焊接机器人,996

- 北京分拣机器人批发,996

- 分拣机器人的局限性,996

- 激光焊接机的缝隙_点焊995

- 分拣机器人的缺点,码995

- 垃圾分拣机器人供应商995